自(zi)2018年提(ti)出“智能財務”概(gai)念以來,在國家政策(ce)的支持(chi)下,智能財務賽(sai)道發展(zhan)如火(huo)如荼。

企(qi)業財務(wu)(wu)智能(neng)化是大(da)勢(shi)所(suo)趨,但如何推進財務(wu)(wu)智能(neng)化全面落地是亟待研究的(de)重要課題。

上(shang)海國家會計學院教授、智能(neng)財(cai)務研究院秘書長楊寅教授在該領域有著深入的研究,并(bing)且在近(jin)期發表了(le)《企(qi)業智能財務建設(she)的因素、應(ying)用(yong)與效(xiao)果研究》的課(ke)題研究。探討智能財務(wu)建設因(yin)素、應用、效(xiao)果,為(wei)我國企業(ye)智能財務(wu)建設及其發展趨(qu)勢提供了(le)專(zhuan)業(ye)的指(zhi)導建議(yi)。

智能財(cai)務建設的核心邏輯是什(shen)么?

企業如(ru)何(he)利用智(zhi)能(neng)財(cai)(cai)務(wu)重塑財(cai)(cai)務(wu)管(guan)理(li)價(jia)值?

在藝賽旗(qi)春季發布會上,楊寅(yin)教授為我們做了深(shen)入解讀。

財務轉型主要經歷三個階段,第一個(ge)階段是會計電算化,始于上世紀80年代,基本特征是用計算機代替手工操作。它擴大了財務的計算能力和存儲能力。

第(di)二個重要轉型階段始于2005年,核心思想是(shi)財務流(liu)程共(gong)享化。財務共享(xiang)服(fu)務中(zhong)心(xin)作為一種新(xin)型模式在許多大型公司間興(xing)起,主要(yao)目標是實現財務(wu)集中化、流程化、精益化管理,財務流程更加自動化,但此階段財務并未真正為業務和管理提供幫助。

從2020年開(kai)始(shi),數字化浪潮(chao)開(kai)啟,開(kai)始(shi)轉向智(zhi)能化,該階段更多地考慮財務如何為業務賦能,為管理創造價值。為了解決這個問題,我們將利用一系列新技術,如人工智能和大數據,知識圖譜和大模型等,來幫助財務實現智能化轉型。

在這三(san)個(ge)(ge)階(jie)段(duan)的基礎上,有一個(ge)(ge)重(zhong)要問題(ti)需要思(si)考——企業(ye)財務數智化轉型的目標是什么?

那就是財務(wu)價(jia)(jia)值再創造(zao),深化財務(wu)管理,不斷提升價(jia)(jia)值創造(zao)能(neng)(neng)力,才能(neng)(neng)進一步讓財務(wu)賦能(neng)(neng)企(qi)業(ye)的價(jia)(jia)值凸顯。

目前企業財務有(you)以(yi)下(xia)幾個(ge)價(jia)值(zhi)創造方向:

第一,價值創造的基礎;這塊包括財務的核算、報告及共享中心等。尤其是共享中(zhong)心,RPA機(ji)器人流程(cheng)自(zi)動化、OCR、支付識別等技(ji)術,都(dou)可以在上述財務場景中進(jin)行(xing)價值創造,以幫助解決財務工作中的大(da)量自(zi)動化問題(ti)。

第二,價值創造的保障;在這個階段,財務需要具備場景化思維,如預算、分析、控制和預測等,這些都需要更強大的人工智能技術支持,如機器學習、深度學習等。

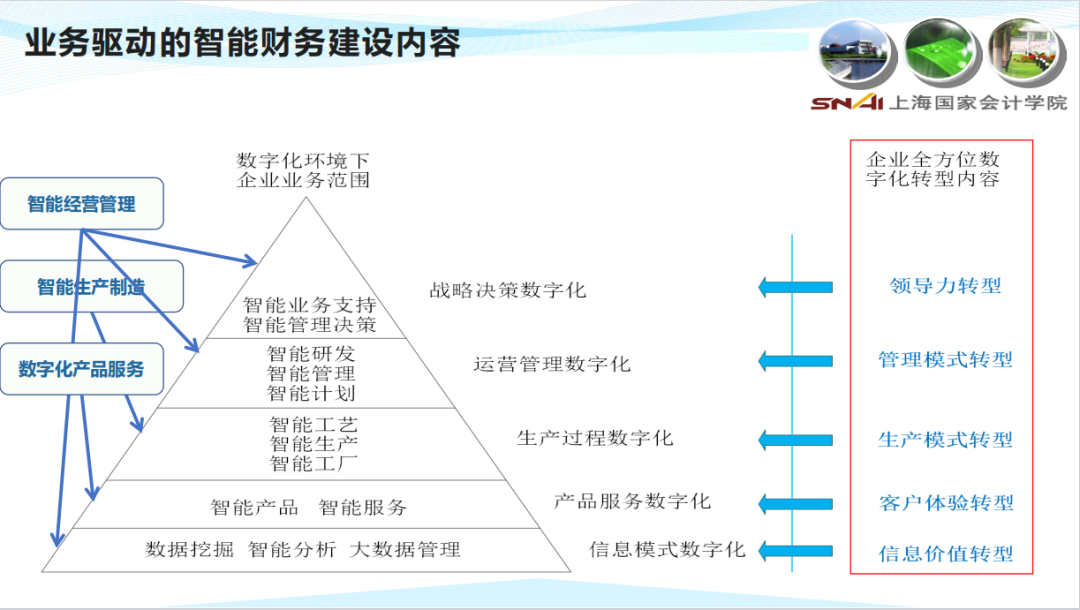

第三個階段是價值創造的核心,也叫價值挖掘;主要體現在數據賦能方面,企業當中存在大量的數據,如何(he)借助于人(ren)工智能、流程挖(wa)(wa)掘等技(ji)術挖(wa)(wa)掘出數據背后(hou)的價值,這是在數字化背景之下企業真正想獲取的一種能力。

第四個階段是價值乘數;如何釋(shi)放財務管理(li)的(de)“乘數效應”,激發財務數據賦能業務發展,為企業管理(li)層提供基于(yu)數據(ju)驅動的(de)精準決(jue)策,推動企業高效運營。

目前中國企業在這方面的發展差異大,很多企業仍處于第一階段,部分頭部企業開始考慮第二階段的發展,但在第三和第四階段,即基于數據驅動的精準決策和為企業管理層提供相關思維方面,中國企業的財務團隊還處于初級階段。

中國的智能財務建設仍有很長的路要走,需要不斷探索和創新,以適應數字化時代的發展需求。

此外在財務的價值創造過程中,包括(kuo)核(he)算(suan)和報告(gao)、服(fu)務業務、支撐戰略等都可以使用(yong)到大量(liang)的流程挖掘(jue)及機器人等相(xiang)關技(ji)術,重點聚焦增收創效、預算管理和納稅籌劃三個方面,不斷提升價值創造能力。

智能財務建設的核心驅動力包括政策經濟驅動、業務驅動、技術驅動、組織驅動和流程與數據雙驅動。

政策方面,國(guo)務院(yuan)國(guo)資委在世界一流財務管理體系建設(she)中(zhong)提出新技術(shu)賦能財務職能創(chuang)新,企業應該在國家政策要求的技術使用前提下,加強對各類信息技術本質的理解,推進各類信息技術在財務管理中的應用,促進智能財務推動企業高質量發展。

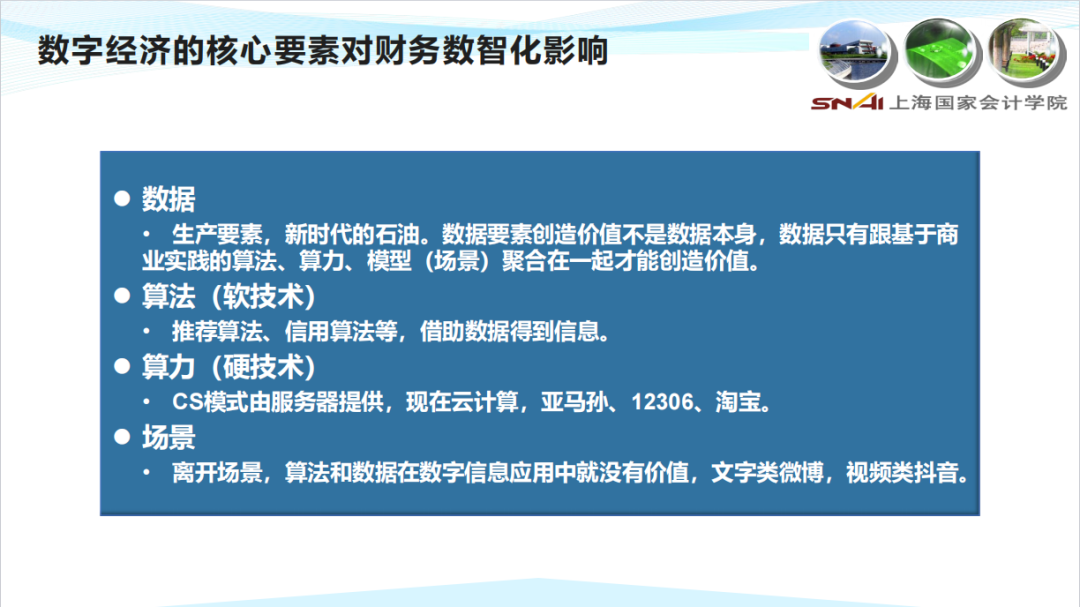

從經濟層面,眾所周知,中國已步入數字經濟時代,數字經濟的核心要素,如數據、技術和交易場景,對智能財務建設產生了巨大影響。在進行財務智能化建設的過程中,我們需要不斷思考三個問題:數據在哪里?使用的是什么(me)(me)技術?完成的場(chang)景是什么(me)(me)?這都是在智能財務建設過程中必須要考慮的問題。

在財務智能化轉型過程中,除了解決財務部門自身的智能化問題,更重要的是思考如何利用這次智能化(hua)的機遇,為我們(men)的業務和管理提(ti)供價值,這就是我(wo)們所說的“業務驅動(dong)”,它是財務轉(zhuan)型(xing)的(de)五(wu)個重(zhong)要因素之一(yi)。

在這個階段,業務(wu)驅(qu)動對財(cai)務(wu)人員的影(ying)響很大,傳統的財(cai)務(wu)會計配(pei)置工作將更多地交給RPA等技(ji)術(shu)來完成。當財務人員被釋放出來后,如何利用強大的智能技術來進行高附加值的財務工作,這是財務未來需要思考的核心話題。

其中第三個重要的因素是技術驅動。自2017年以來,上國會每年都會舉辦影響中國會計行業的十大信息技術評選活動,這些技術是由廣大會計從業人員投票選出的,非常具有代表性。RPA及IPA連續四年(2020、2021、2022、2023)登榜,受到了廣大會計人員的廣泛關注,可以說 RPA 和 IPA 對財務數字化轉型的影響非常大。

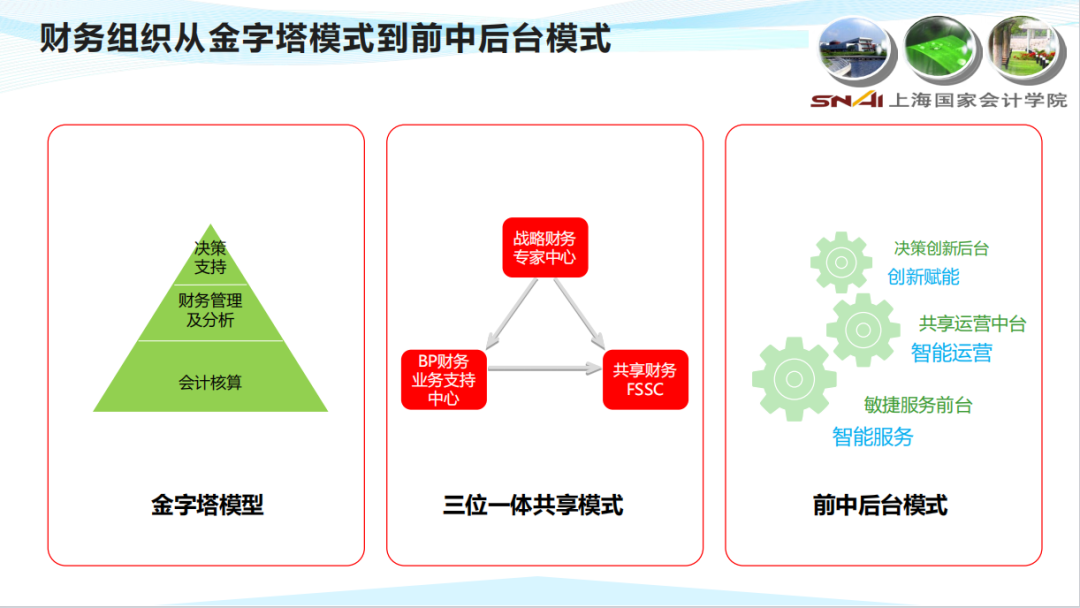

另外在智能財務建設過程中,企業需要考慮財務組織架構如何創新,國務院國資委在世界一流財務管理體系建設中明確指出,企業財務組織架構應由傳(chuan)統的垂直型(xing)或金字塔型(xing)轉變(bian)為前中后臺(tai)模式。

這一階段,財務人員需要思考哪些財務職能需要由自己來完成,哪些可以由人工智能或財務機器人來完成。對于 2000 多萬的會計從業人員來說,這也也是一個比較大的壓力,在當前智能財務建設階段,企業的組織架構及財務人員的工作模式都將不斷產生變化。

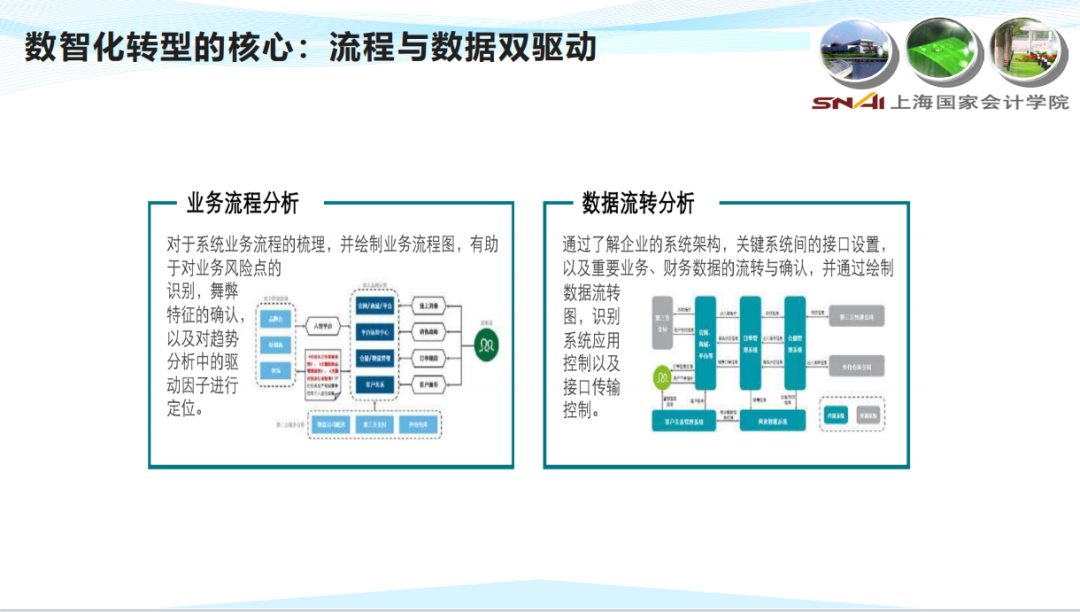

智能財務建設的第 5 個關鍵因素,即流程與數據雙驅動。這一轉型的難度較大,從前端的計劃、采購、生產、庫存、物流、銷售,每個節點財務都必須明確財務分析的目標是什么。

在這(zhe)個基礎上,我們要靠數據(ju)來進行分析,獲取(qu)業務節點的各(ge)個數據(ju)指(zhi)標體(ti)系,并(bing)繪制(zhi)業務流(liu)程圖(tu),有助于對(dui)業務風險點(dian)的識別(bie)及趨勢的判(pan)斷(duan),只有對(dui)企業的(de)業務(wu)及流程有了全面的(de)了解,財務人員才能真正思考人工智能是否能幫助我們進行財務分析和決策。

財務轉型的目(mu)標(biao)是實現(xian)智能化(hua),而實現智能化(hua)的(de)關鍵就是流程和數據的(de)雙(shuang)驅動,如果這一點做不好,將對智能財務的落地產生很大影響。

只有當這五大問題得到了妥善解決,我們才能認為一家企業的智能財務建設具備了基礎。基于這個框架體系,可以更好地理解數字化時代下,企業財務轉型帶來的價值。

在楊寅教授看來,企業應該順勢而為,積極運用智能化技術,推進(jin)財務數字化轉型,讓財務人員更多投身一些如決策、分析、判斷等更具高附加值的工作。

未(wei)來的財務工作更(geng)多的是以數字化+智能化的人機協同共生模式,企業需要擁有數字化思維,抓住時代的發展機遇,借助于數據、流程和技術這三個武器,可以更好地構建一流的財務管理體系,推動企業的高質量發展。

企業平臺

企業平臺 發現評估

發現評估 自動化

自動化 行業解決方案

行業解決方案 通用解決方案

通用解決方案 合作伙伴

合作伙伴 生態聯盟

生態聯盟 咨詢服務

咨詢服務 培訓服務

培訓服務 交流社區

交流社區 客戶成功

客戶成功 公司介紹

公司介紹 新聞列表

新聞列表 聯系我們

聯系我們 加入我們

加入我們